- Strona główna

- Wartość rynku systemów wodno-kanalizacyjnych w Polsce w 2025 r. przekroczy...

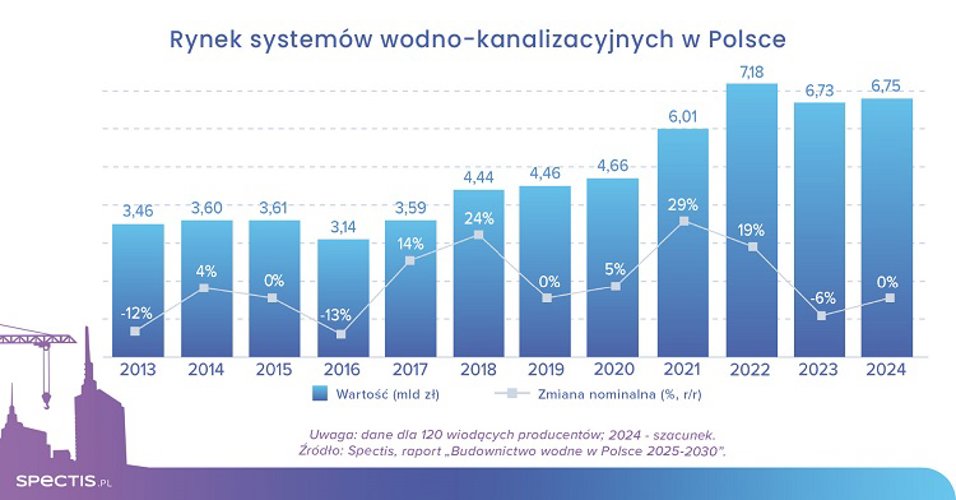

Wartość rynku systemów wodno-kanalizacyjnych w Polsce w 2025 r. przekroczy 7 mld zł

Łączne obroty 120 największych producentów elementów infrastruktury wodno-kanalizacyjnej w Polsce to już blisko 20 mld zł, z czego około 7 mld zł przypada na segment produktów wodno-kanalizacyjnych. Mimo trudności wynikających z dekoniunktury, rok 2024 przyniósł stabilizację wyników większości producentów. W najbliższych latach rynek budownictwa wodnego napędzać będą inwestycje współfinansowane z licznych źródeł publicznych, m.in. KPO, FEnIKS oraz środków NFOŚiGW.

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Budownictwo wodne w Polsce 2025-2030”, łączne przychody 120 największych producentów elementów infrastruktury wodno-kanalizacyjnej w Polsce wyniosły w 2023 r. 19,3 mld zł. Z tej kwoty niecałe 35% przypadało na segment produktów wodno-kanalizacyjnych, co przełożyło się na ponad 6,7 mld zł wartości sprzedaży.

Bazując na danych wstępnych, analitycy Spectis szacują, że w 2024 r. wartość sprzedaży 120 producentów utrzymała się na poziomie podobnym jak rok wcześniej. Pierwsze miesiące 2025 r. wskazują natomiast na umiarkowane ożywienie, w wyniku którego wartość rynku powinna powrócić do poziomu ponad 7 mld zł. Istotnym czynnikiem rozwoju branży w bieżącym roku będzie realizacja inwestycji współfinansowanych z Funduszy Europejskich na Infrastrukturę, Klimat i Środowisko (program FEnIKS), Krajowego Planu Odbudowy (KPO) oraz ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

W najbliższych latach głównymi czynnikami wspierającymi dalszy rozwój rynku budownictwa wodnego będą: solidne długoterminowe fundamenty makroekonomiczne polskiej gospodarki, zmiany klimatyczne i towarzysząca im rosnąca świadomość ekologiczna społeczeństwa i przedsiębiorstw skutkująca zwracaniem większej uwagi na ochronę zasobów wodnych, nowa perspektywa finansowa UE na lata 2021-2027, w ramach której na inwestycje wodno-kanalizacyjne przewidziano blisko 30 mld zł, unijne dyrektywy (szczególnie ściekowa, osadowa oraz o jakości wody do spożycia) wymuszające modernizację i rozbudowę istniejącej infrastruktury, konieczność rozbudowy infrastruktury przeciwpowodziowej (systemy retencyjne i zabezpieczenia hydrotechniczne), ciągły rozwój budownictwa kubaturowego generujący potrzebę rozbudowy sieci rozdzielczych, a także znaczący i stabilny udział sprzedaży eksportowej krajowych producentów.

Istotnymi czynnikami oddziaływującymi negatywne na rynek budownictwa wodnego będą natomiast: niekorzystne prognozy demograficzne dla polskiej gospodarki, brak stabilnej polityki rozwoju branży wodno-kanalizacyjnej, wysokie zadłużenie samorządów ograniczające ich zdolności inwestycyjne, znaczący wzrost kosztów materiałów i wykonawstwa w branży wodno-kanalizacyjnej, rządowy priorytet dla inwestycji drogowych i kolejowych kosztem projektów hydrotechnicznych, długotrwałe procesy administracyjne i środowiskowe opóźniające realizację projektów, wysoki stopień rozdrobnienia spółek wodno-kanalizacyjnych w Polsce, utrudniający kompleksową realizację inwestycji o znaczeniu regionalnym, a także malejące fundusze unijne po 2027 r. mogące utrudnić realizację dużych projektów.

Uwaga metodologiczna: na potrzeby raportu jako rynek budownictwa wodnego zdefiniowano działalność w zakresie produkcji elementów wykorzystywanych przy budowie systemów wodno-kanalizacyjnych (w tym: systemach wodociągowych, systemach kanalizacyjnych, systemach zagospodarowania wód opadowych i wodnych systemach sanitarnych), oraz usług z zakresu budowy obiektów i infrastruktury związanej z wodą śródlądową, oraz obiektów wodno-kanalizacyjnych. Każdy z wymienionych segmentów budownictwa wodno-kanalizacyjnego podzielono także według materiału wykonania: tworzywa sztuczne, beton, stal, żeliwo i tworzywa pozostałe.